146 312 861,5 млн. тенге

2022 жылдың соңына негізгі құралдардың бастапқы құны – 146 312 861,5 млн. тенге;

78 653 565,6 млн. тенге

2022 жылдың соңына негізгі құралдардың баланстық құны – 78 653 565,6 млн. тенге;

46,2%;

Негізгі құрал-жабдықтардың тозу дәрежесі – 46,2%;

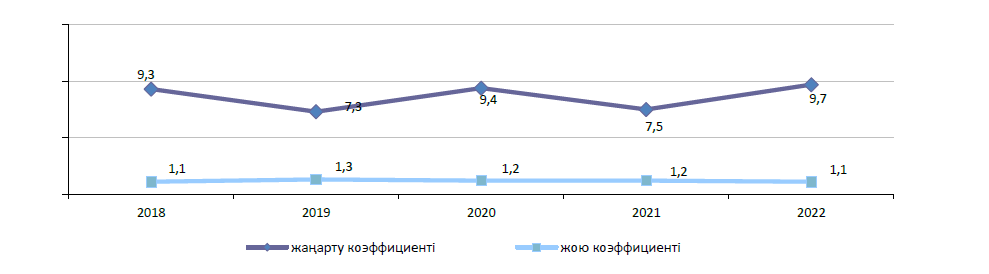

9,7%

Жаңарту коэффициенті – 9,7%;

1,1%

Жою коэффициенті – 1,1%.

Негізгі қорлардың динамикасы

Қазақстан Республикасының 364,3 мың кәсіпорындардың материалдық емес активтердің және негізгі құрал-жабдықтардың қолда бары және қозғалысы туралы өткізілген статистикалық зерттеудің деректері 2022 жылғы берілген.

Есепті жылдың аяғына негізгі құрал-жабдықтардың және материалдық емес активтердің бастапқы құны жылдың басымен салыстырғанда 5,0% көбейді.

Есепті жылдың аяғына негізгі құрал-жабдықтардың бастапқы құны 146312,9 млрд. теңгені құрады, баланстық құны - 78653,6 млрд. теңге.

Республика бойынша 2022 жылда кәсіпорынның негізгі құрал-жабдықтардың тозу дәрежесі – 46,2%, жаңарту коэффициенті – 9,7%, жою коэффициенті - 1,1% - ды қүрады.

Есепті жылда республиканың кәсіпорындармен негізгі құрал-жабдықтарды жөндеуге 1359,6 млрд. теңге жұмсалды, одан ағымдағы жөндеуге – 828,3 млрд. теңге.

Жыл соңына негізгі құралдардың қолда бары

млн. теңге

|

Бастапқы құны бойынша

|

Баланстық құны бойынша

|

|

2020

|

2021

|

2022

|

2020

|

2021

|

2022

|

|

Қазақстан Республикасы

|

128 308 345

|

141 136 415

|

146 312 862

|

69 694 612

|

74 577115

|

78 653 566

|

|

Абай

|

|

|

2 450 082

|

|

|

1 611 795

|

|

Ақмола

|

2 269 501

|

2 552 848

|

3 154 804

|

1 481 541

|

1 683 861

|

2 162 876

|

|

Ақтөбе

|

5 870 039

|

6 739 335

|

7 183 572

|

2 647 437

|

2 859 675

|

3 075 547

|

|

Алматы

|

3 127 341

|

3 431 305

|

2 158 136

|

2 098 230

|

2 293 296

|

1 353 651

|

|

Атырау

|

39 259 279

|

46 575 732

|

46 603 373

|

21 542 324

|

25 673 445

|

27 232 266

|

|

Батыс Қазақстан

|

6 342 823

|

6 699 971

|

7 231 454

|

3 297 905

|

3 319 543

|

3 597 030

|

|

Жамбыл

|

1 782 108

|

2 164 612

|

2 309 025

|

1 122 831

|

1 310 386

|

1 435 163

|

|

Жетісу

|

|

|

1 592 207

|

|

|

1 033 646

|

|

Қарағанды

|

4 822 707

|

5 699 719

|

4 893 628

|

2 746 192

|

3 251 393

|

2 786 019

|

|

Қостанай

|

2 484 018

|

2 807 242

|

2 945 638

|

1 350 143

|

1 624 983

|

1 659 840

|

|

Қызылорда

|

3 262 926

|

3 112 783

|

3 251 986

|

1 416 266

|

1 326 154

|

1 356 175

|

|

Маңғыстау

|

5 490 827

|

6 004 225

|

5 672 697

|

2 623 811

|

2 829 872

|

2 932 242

|

|

Павлодар

|

4 313 203

|

4 613 308

|

4 906 149

|

2 716 882

|

2 763 881

|

2 821 940

|

|

Солтүстік Қазақстан

|

1 281 701

|

1 498 609

|

1 607 393

|

778 816

|

925 900

|

1 059 447

|

|

Түркістан

|

1 742 702

|

2 130 384

|

2 321 115

|

1 036 724

|

1 331 208

|

1 441 647

|

|

Ұлытау

|

|

|

1 369 852

|

|

|

854 572

|

|

Шығыс Қазақстан

|

4 389 268

|

4 781 256

|

3 345 146

|

2 743 834

|

2 983 491

|

2 060 325

|

|

Астана қаласы

|

25 605 531

|

25 495 984

|

24 560 719

|

10 737 067

|

9 335 912

|

8 786 728

|

|

Алматы қаласы

|

13 647 809

|

13 943 856

|

15 346 906

|

9 407 648

|

8 980 438

|

9 207 532

|

|

Шымкент қаласы

|

2 616 562

|

2 885 246

|

3 408 980

|

1 946 961

|

2 083 678

|

2 185 125

|

Методологические пояснения

Бастапқы құн – бұл негізгі құрал-жабдықтарды құру немесе сатып алу үшін нақты жұмсалған шығындар құны, оған төленген, өтелмейтін салықтар мен алымдар қосылады, сондай-ақ жеткізуге, құрастыруға, орнатуға, іске қосуға жіберілген шығындар және одан әрі пайдалану үшін негізгі құрал-жабдықтарды жұмыс жағдайына келтіруге тікелей байланысты кез-келген басқа да шығыстар кіреді.

Баланстық құн – құнсызданудан жиналған амортизация мен жиналған залал сомасы алынған, актив бухгалтерлік баланста танылған сома.

Негізгі құрал-жабдықтарды жою (шығарып тастау) коэффициенті негізгі құрал-жабдықтарды ұдайы өндірумен сипатталады. Жыл бойы шығарылып тасталған негізгі құрал-жабдықтардың жыл басына нақты барына қатынасы ретінде анықталады.

Негізгі құрал-жабдықтарды жаңарту коэффициенті қайта іске қосылған негізгі құрал-жабдықтардың жыл соңына олардың нақты барындағы үлес салмағын бейнелейді.

Негізгі құрал-жабдықтардың амортизациясы (тозуы) бұл активті сатып алу құнының активтің пайдалы қолдануының мерзімі ішінде болатын, шығысқа немесе өнімнің өзіндік құнына бірте-бірте көшу үрдісі.

Тозу дәрежесі – негізгі құрал-жабдықтар амортизациясының негізгі құрал-жабдықтардың бастапқы құнына қатынасы.

Материалдық емес активтер – негізінен табиғи нысаны жоқ, бірақ «сезілмейтін құндылық» берілген және баланста саналатын кәсіпорынға ұзақ мерзім бойы немесе тұрақты табыс әкелетін.

Жарияланымдарға қатысты сілтемелер: