Бюро национальной статистики

Агентства по стратегическому планированию и реформам Республики Казахстан

В структуре оплаты труда по видам экономической деятельности наибольшие доли составляют Оптовая и розничная торговля; ремонт автомобилей и мотоциклов (15,06%), Обрабатывающая промышленность (12,36%), Образование (11,86%).

Наименьшие доли в структуре оплаты труда составили Деятельность домашних хозяйств, нанимающих домашнюю прислугу; деятельность домашних хозяйств по производству товаров и услуг для собственного потребления (0,12%), Водоснабжение; сбор, обработка и удаление отходов, деятельность по ликвидации загрязнений (0,47%) и Предоставление услуг по проживанию и питанию (0,99%).

| В текущих ценах, млн. тенге | В процентах к итогу | |

|---|---|---|

| Валовой внутренний продукт | 65 487 797,9 | 100,0 |

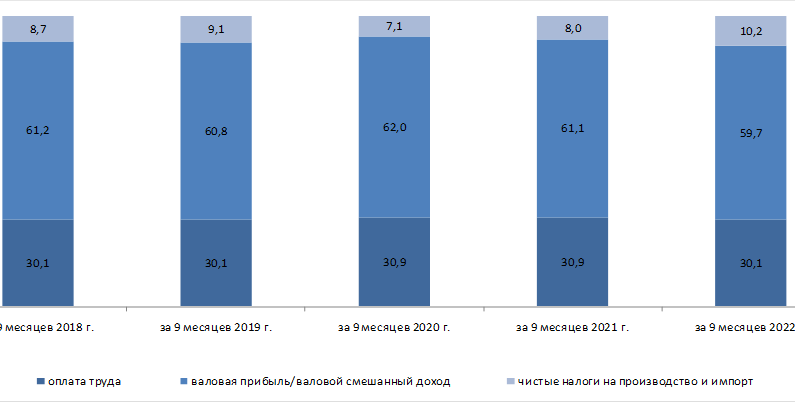

| Оплата труда | 19 694 961,3 | 30,1 |

| Налоги на производство и импорт | 6 699 449,3 | 10,2 |

| в том числе: | ||

| налоги на продукты | 5 609 404,5 | 8,6 |

| другие налоги на производство | 1 090 044,8 | 1,7 |

| Валовая прибыль/валовой смешанный доход | 39 093 387,3 | 59,7 |

| потребление основного капитала (-) | 6 489 297,6 | 9,9 |

| чистая прибыль/чистый смешанный доход | 32 604 089,7 | 49,8 |

* Для расчета ВВП по источникам доходов используется балансовый метод.

Валовой внутренний продукт (ВВП) – один из важнейших показателей системы национальных счетов, характеризующий конечный результат экономической деятельности страны.

Валовая добавленная стоимость – стоимость валового выпуска за вычетом стоимости промежуточного потребления, служащая показателем вклада в ВВП, внесенного отдельными производителями, отраслями или секторами экономики.

Оплата труда работников – сумма всех вознаграждений в денежной и/или натуральной форме, выплачиваемых работодателями работникам за работу, выполненную ими в течение отчетного периода.

Налоги на продукты включают налоги, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг;

Другие налоги на производство состоят из всех налогов, которыми облагаются производящие единицы в связи с их производством или использованием факторов производства, кроме налогов на продукты. Размер таких налогов прямо не зависит от объема и рентабельности производства.

Потребление основного капитала представляет уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений.

Валовая (чистая) прибыль экономики представляет собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда работников и уплатой налогов на производство. Термин «валовая» или «чистая» в данном случае указывает на то, включает или не включает этот показатель потребление основного капитала в процессе производства.

Валовой внутренний продукт, получаемый методом доходов, определяет его структуру на основе первичных доходов: оплаты труда наемных работников, чистых налогов на производство и импорт, прибыли и смешанного дохода.